Ngành Bất động sản có ảnh hưởng sâu rộng đến nền kinh tế và thị trường chứng khoán. Với quy mô vốn hóa chiếm 11,3% tổng vốn hóa toàn thị trường, chỉ xếp sau nhóm Ngân hàng, ngành Bất động sản đóng vai trò trụ cột và có tác động lan tỏa đến nhiều lĩnh vực khác như Xây dựng, Vật liệu xây dựng, Tài chính và Ngân hàng.

Tuy nhiên, trong giai đoạn 2020–2024, ngành này đã trải qua thời kỳ khó khăn kéo dài. Khi những tín hiệu phục hồi bắt đầu xuất hiện, Bất động sản được kỳ vọng là một trong những ngành tiên phong phục hồi từ vùng đáy trong năm 2025.

Trong tháng 3, cổ phiếu Bất động sản đã thu hút mạnh dòng tiền và trở thành lực đẩy quan trọng cho đà tăng của VNINDEX. Điều này đặt ra câu hỏi: Liệu triển vọng của ngành Bất động sản sẽ thế nào?

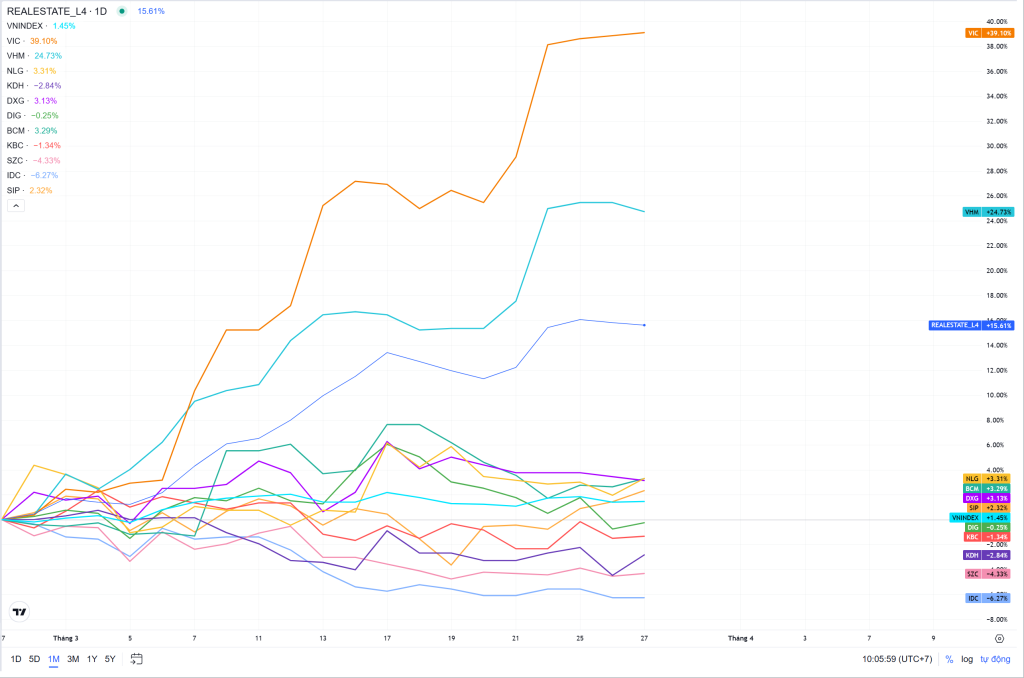

Đà tăng của Bất động sản chủ yếu nhờ diễn biến tích cực của nhóm Vingroup

Từ đầu tháng 3 đến nay, nhóm Bất động sản tăng +15.61%, vượt trội so với thị trường chung (VNINDEX +1,45%):

Nhóm BĐS nhà ở

Tăng giá chủ yếu nhờ vào sự bứt phá của nhóm cổ phiếu Vingroup (VHM +24.73%, VIC +39.1%), một phần là nhờ kỳ vọng mở bán các dự án: Globalgate, Wonder Park, Hậu Nghĩa,… trong năm 2025, ngoài ra thông tin Vinpearl đăng ký niêm yết gần 1,8 tỷ cổ phiếu trên HOSE cũng tác động tích cực đến nhóm CP này. Các cổ phiếu nhà ở còn lại điều chỉnh hoặc có mức tăng rất khiêm tốn: NLG (+3.31%), KDH (-2.84%), DXG (+3.13%), DIG -0.25%),…

Nhóm BĐS KCN

Ngoại trừ BCM tăng +3.29%, được hỗ trợ bởi thông tin đấu giá cổ phần giảm tỷ lệ vốn Nhà nước, các cổ phiếu khác ghi nhận đà tăng suy yếu sau giai đoạn tăng mạnh nhờ thông tin hỗ trợ về việc được chấp thuận chủ trương đầu tư một số dự án KCN. Kể từ đầu tháng 3, nhiều cổ phiếu BĐS KCN điều chỉnh: KBC (-1.34%), SZC (-4.33%), IDC (–6.27%), SIP (+2.32%),…

Điều này cho thấy đà tăng của chỉ số ngành Bất động sản phản ánh diễn biến của một nhóm cổ phiếu lớn, đặc biệt là cổ phiếu VIC và VHM, thay vì một xu hướng chung trên toàn ngành.

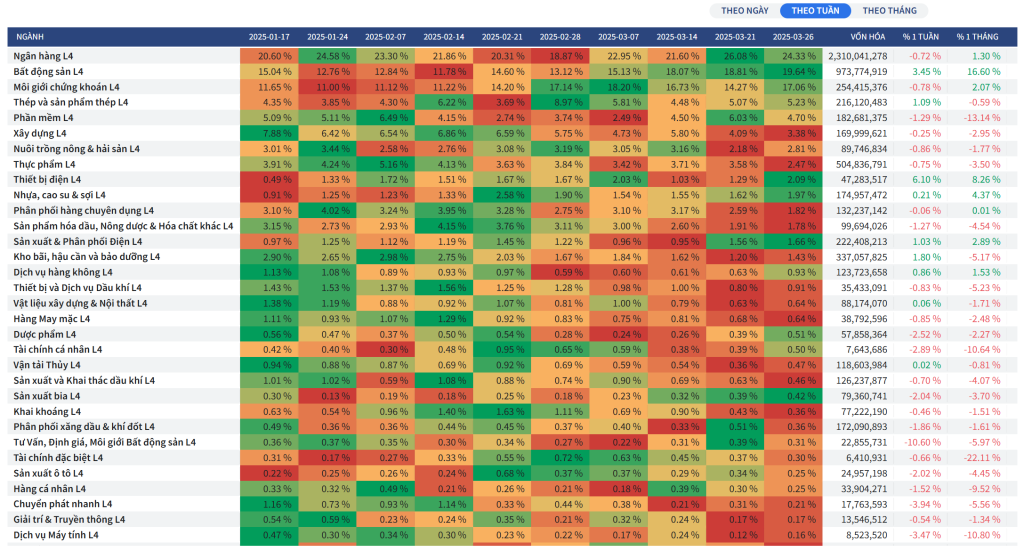

Dòng tiền cải thiện mạnh ở Bất động sản, nhưng thiếu sự lan tỏa

Nhìn theo tuần, tỷ trọng dòng tiền vào nhóm Bất động sản hồi phục từ đáy và đạt đỉnh 10 tuần (19.64%), hỗ trợ ngành tăng điểm vượt trội so với thị trường chung.

Tuy nhiên trong dài hạn, nếu nhìn theo tháng, tỷ trọng dòng tiền ở Bất động sản mới tạo đáy trong tháng 2, vẫn còn dư địa thu hút thêm dòng tiền trong thời gian tới.

VIC - Dòng tiền tăng, giá tăng

DXG - Dòng tiền yếu, giá đi ngang

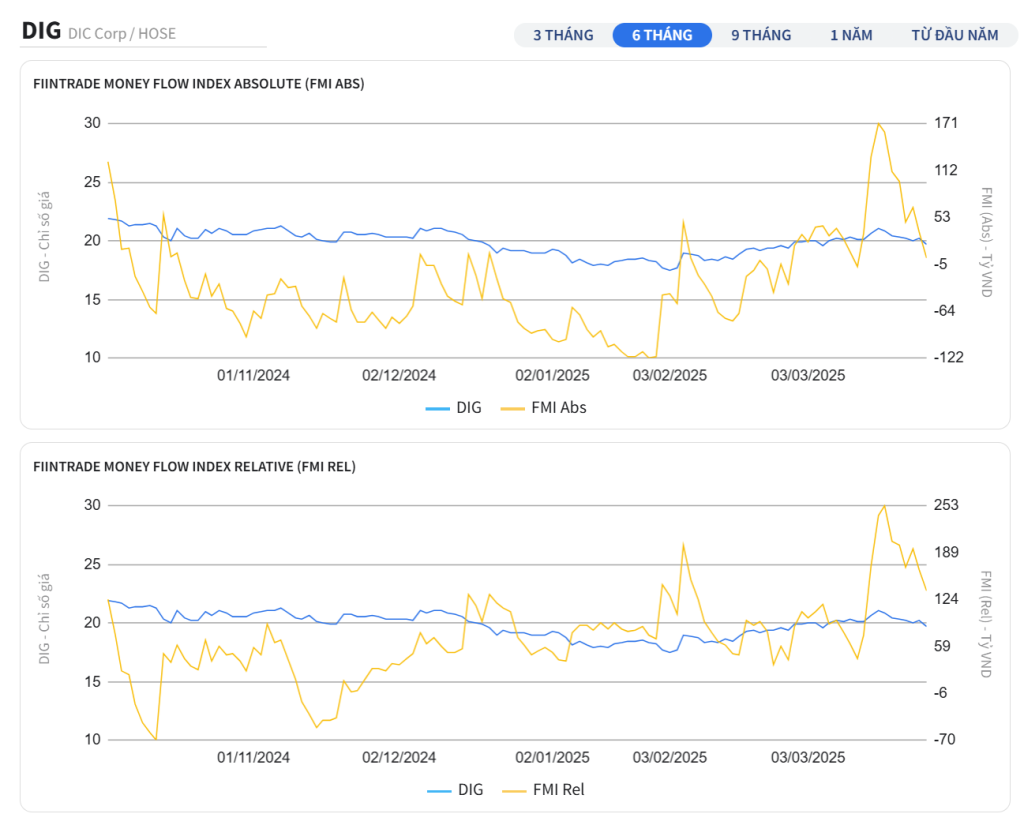

DIG - Dòng tiền yếu, giá đi ngang

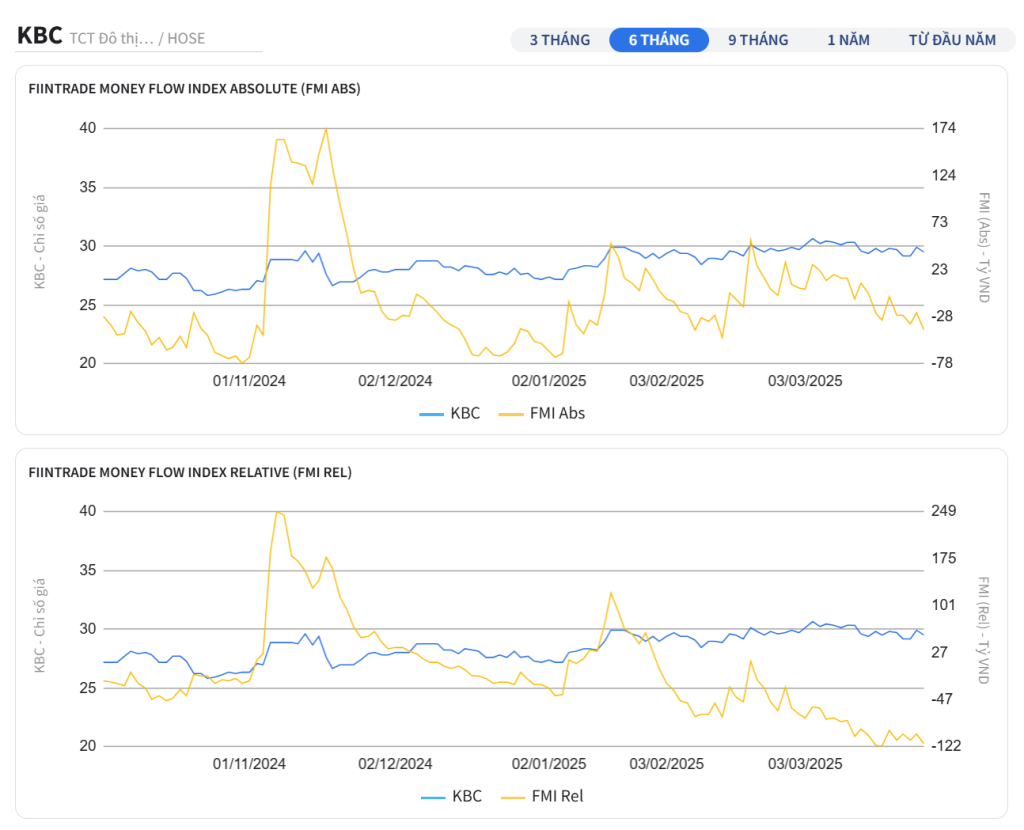

KBC - Dòng tiền yếu, giá đi ngang

SZC - Dòng tiền yếu, giá đi ngang

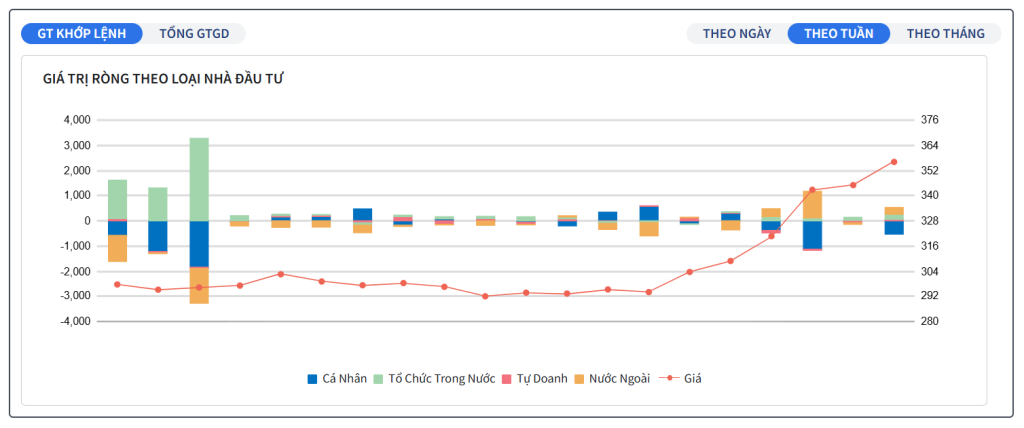

Dòng tiền vào nhóm Bất động sản phân loại theo nhóm nhà đầu tư

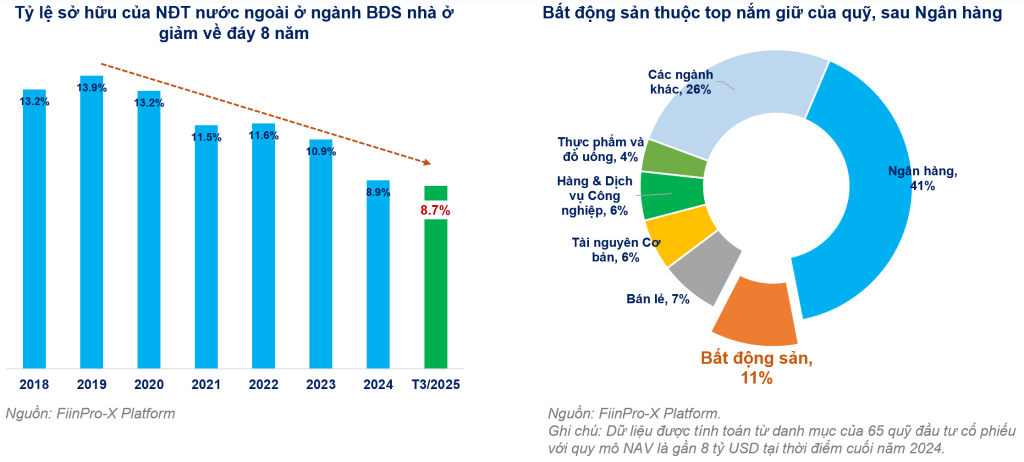

Bất động sản là nhóm ngành bị Nước ngoài bán ròng mạnh nhất trong năm 2024 với tổng giá trị lên tới 21.633 tỷ đồng, trong bối cảnh tình hình kinh doanh của các DN trong ngành chưa cải thiện. Các mã chịu áp lực bán ròng lớn nhất là VHM, VRE, VIC, HDG và KBC. Xu hướng này tiếp tục kéo dài trong đầu năm 2025, khiến tỷ lệ sở hữu của nhà đầu tư nước ngoài ở ngành Bất động sản giảm xuống mức thấp nhất trong 8 năm.

Dòng tiền vào nhóm Bất động sản phân loại theo nhóm nhà đầu tư

Tuy nhiên, dòng tiền ngoại đã bắt đầu quay trở lại trong tháng 3, với giá trị mua ròng đạt 1,566.78 tỷ đồng thông qua giao dịch khớp lệnh. Hoạt động mua ròng diễn ra trên diện rộng, với top mua ròng là: VRE, VPI, PDR, SIP, BCM,…

Ngoài ra, Bất động sản hiện là nhóm ngành có tỷ trọng nắm giữ lớn thứ hai trong danh mục của các quỹ, chỉ xếp sau Ngân hàng. Với tỷ lệ nắm giữ của nhóm Ngân hàng đã ở mức 41%, dư địa để tăng tỷ trọng là hạn chế, trong khi Bất động sản có thể thu hút thêm dòng tiền trong thời gian tới.

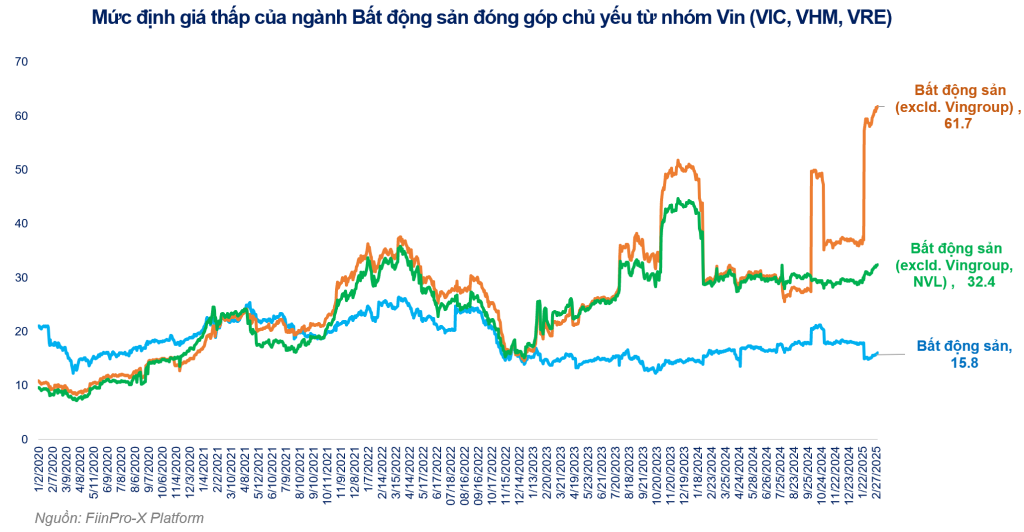

Định giá ngành ở mức thấp, chịu ảnh hưởng bởi nhóm Vingroup (VIC, VHM, VRE)

Định giá ngành Bất động sản theo P/E

Hiện tại, P/E của toàn ngành Bất động sản ở mức 15,8, thấp hơn đáng kể so với giai đoạn 2020 – nay. Tuy nhiên, nếu loại bỏ nhóm Vin, P/E của ngành tăng vọt lên 61,7 do ảnh hưởng của Novaland (NVL), cho thấy mức định giá thấp hiện tại phần lớn đến từ nhóm cổ phiếu này.

P/E của ngành Bất động sản (không tính đến nhóm Vin và NVL) đang ở mức tương đối cao (32,4x), chủ yếu do tác động bởi diễn biến kém tích cực về lợi nhuận trong các năm gần đây, đặc biệt là giai đoạn hậu Covid-19.

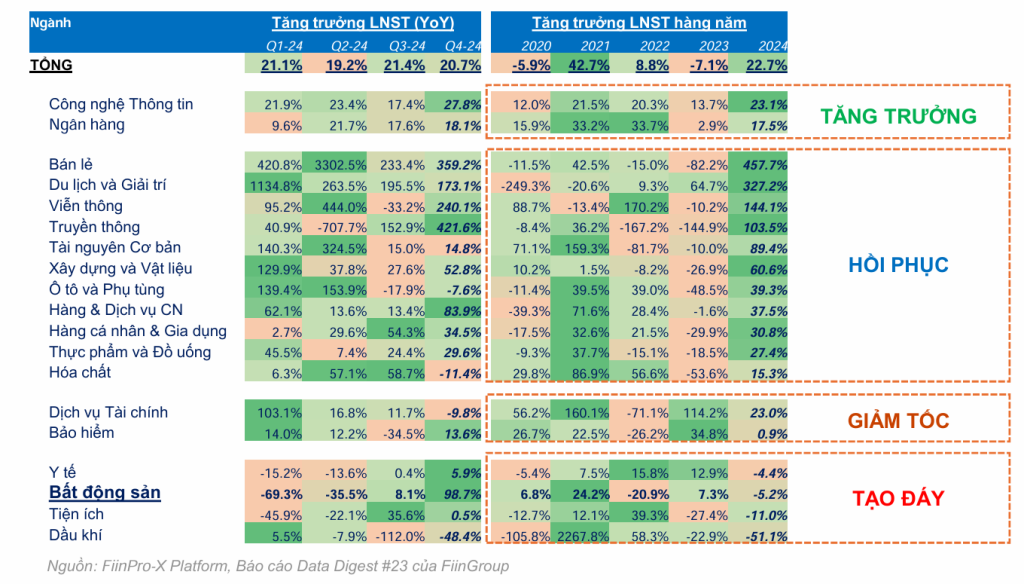

Triển vọng của ngành Bất động sản trong năm 2025

Xu hướng tăng trưởng LNST theo ngành

BĐS là một trong số ít ngành có kỳ vọng hồi phục trong năm 2025 sau khi tạo đáy trong năm 2024. Điểm rơi về doanh thu và lợi nhuận được kỳ vọng vào nửa cuối năm 2025.

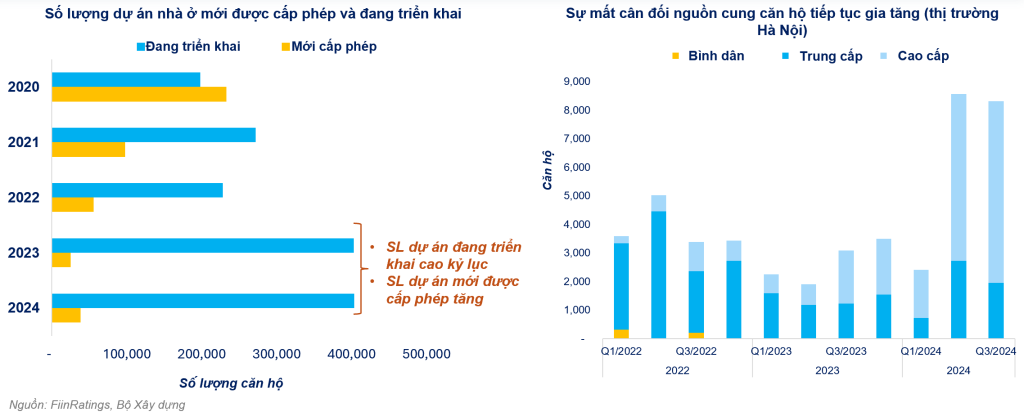

Nguồn cung Bất động sản

Với nhóm BĐS nhà ở, động lực chính đến từ kỳ vọng cải thiện nguồn cung (đặc biệt ở phân khúc trung cấp).

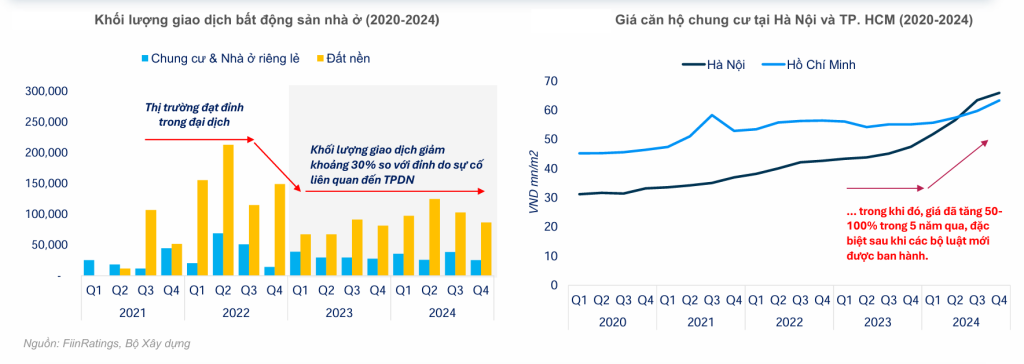

Khối lượng và giá bán BĐS 2022 - 2024

Mặc dù khối lượng giao dịch đã giảm 25-30% so với đỉnh nhưng giá bán tăng cao đã bù đắp cho mức sụt giảm trên.

Các doanh nghiệp Bất động sản đang điều chỉnh chiến lược, tập trung vào phân khúc nhà ở có giá phải chăng và cung cấp giải pháp tài chính cho người mua.

Thị trường đạt đến trạng thái cân bằng mới, trong đó mức giá bán cao hơn giúp duy trì tính khả thi của các dự án.

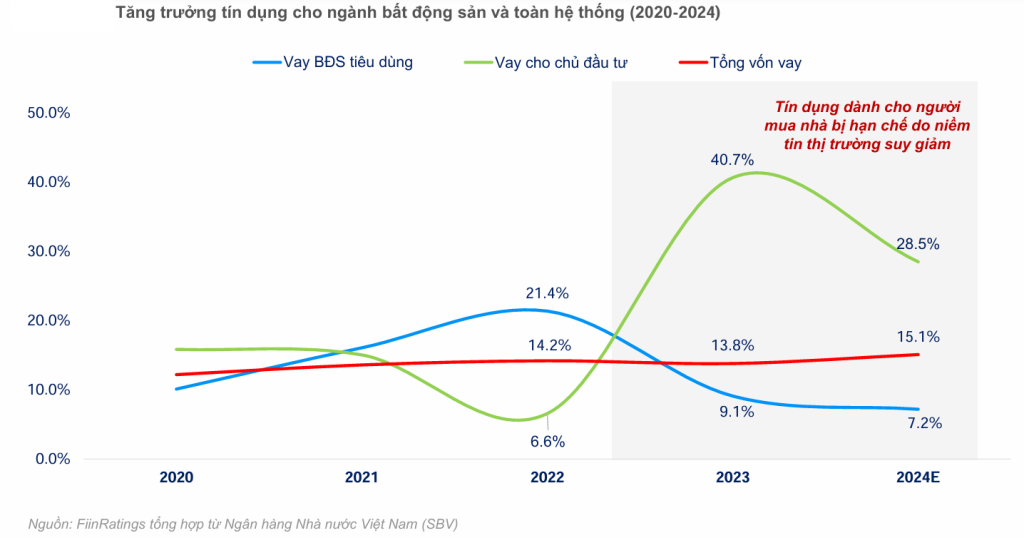

Tăng trưởng tín dụng mạnh mẽ hỗ trợ quá trình phục hồi của ngành Bất động sản

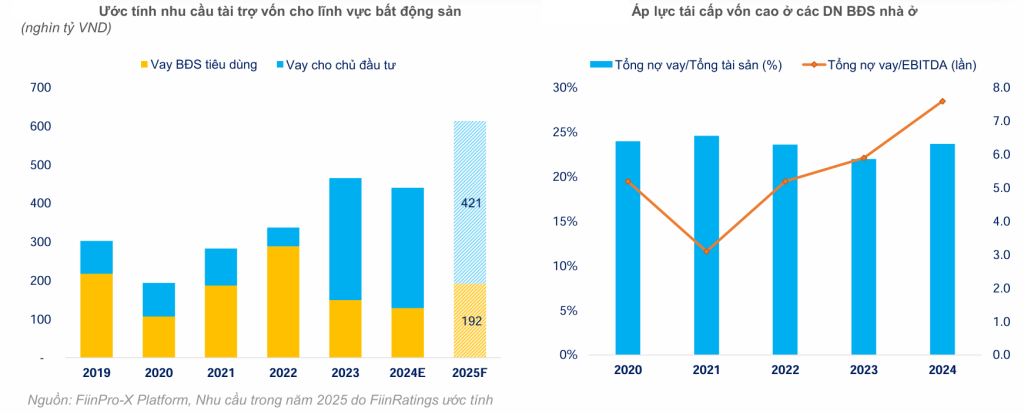

Một số rủi ro cần lưu ý

Áp lực tái cấp vốn tương đối cao ở ngành Bất động sản nhà ở

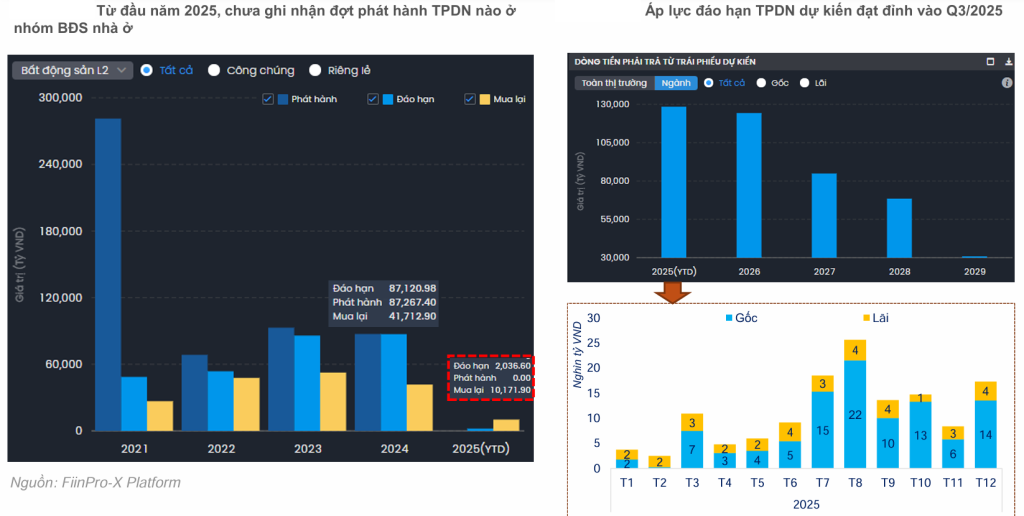

Áp lực trả nợ trái phiếu của các nhà phát triển BĐS nhà ở vẫn hiện hữu

Ngoài ra, việc khối ngoại bán ròng cũng là 1 rủi ro cần lưu ý. Khối ngoại đã bán ròng sang năm thứ 7 liên tiếp từ năm 2019, tỷ lệ sở hữu của nước ngoài đã xuống mức thấp nhất trong 8 năm từ 2018. Mặc dù khối ngoại đã bắt đầu mua ròng trong tháng 3, tuy nhiên khối lượng chưa định hình được xu hướng mua ròng có quay lại hay chưa.

Tổng kết

Nhìn chung, Bất động sản vẫn là ngành đáng chú ý và có cơ hội đầu tư trong năm 2025. Tuy nhiên, trong ngắn hạn, “điểm bùng nổ” của ngành vẫn chưa thực sự xuất hiện, mới chỉ là sự cục bộ của 1 vài cổ phiếu.

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này được COPHIEUVIP.COM thực hiện nhằm mục đích cung cấp thông tin tham khảo cho nhà đầu tư và không phải là lời khuyên đầu tư chính thức. Các số liệu, dự báo và khuyến nghị trong báo cáo dựa trên thông tin công khai và phân tích nội bộ tại thời điểm phát hành (27/03/2025). COPHIEUVIP.COM không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào dựa trên báo cáo này, cũng như các rủi ro phát sinh từ biến động thị trường, thay đổi chính sách pháp lý, hoặc các yếu tố khác ngoài tầm kiểm soát. Nhà đầu tư nên tham khảo ý kiến từ các chuyên gia tài chính độc lập và tự chịu trách nhiệm cho quyết định của mình.

COPHIEUVIP.COM hiện đang có chương trình tư vấn đầu tư chứng khoán, hãy nhắn tin cho Mạnh Hùng Invest qua zalo để được hỗ trợ:

Hiện tại COPHIEUVIP.COM đang hợp tác với 2 công ty chứng khoán là VPS và TCBS để có thể hỗ trợ sâu hơn với các nhà đầu tư sử dụng tài khoản ở 2 công ty này. Để được hỗ trợ tư vấn đầu tư từ COPHIEUVIP.COM, quý nhà đầu tư hãy làm như sau:

Với nhà đầu tư đang có tài khoản VPS

Gắn mã chuyển gia tư vấn là mã của cophieuvip.com: U430 – Nguyễn Mạnh Hùng

COPHIEUVIP.COM hiện đang có chương trình tư vấn đầu tư chứng khoán hoàn toàn miễn phí, bạn hãy điền thông tin theo mẫu dưới đây để đăng ký chương trình.

Trước khi điền thông tin đăng ký, hãy nhắn tin cho Mạnh Hùng Invest qua zalo để được hỗ trợ miễn phí bằng cách bấm vào đây: